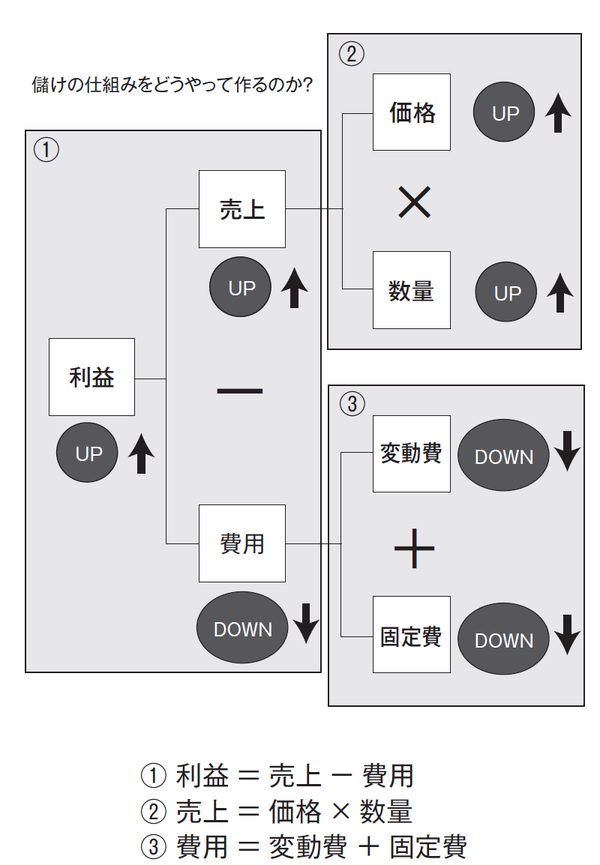

収益費用アプローチ(しゅうえきひようアプローチ)とは、一会計期間の企業の活動成果である収益と、それを得るための犠牲分たる費用との差額を利益とする考え方をいう。収益費用アプローチにおいては、収益及び費用の概念ならびに、その認識・測定基準が重要となる。そのため、資産や負債などの要素は、収益とそれに対応する費用が計上された後の残余部分に過ぎない。

収益費用アプローチにおいて計算される利益、すなわち収益から費用を差し引いて計算される利益は「純利益」と呼ばれる。

参考文献

- 伊藤邦雄『新・現代会計入門 第2版』日本経済新聞出版社、2016年

脚注

関連項目

- 損益計算書

- 税効果会計

- 資産負債アプローチ

- クリーンサープラス関係